2026世界杯滚球中国官网 “AI”谷歌:莫得鬼故事,唯有大丰充

谷歌一季报又“炸”了,在创收增量40%照旧孝敬来自与AI径直联系云收入时,有时是时刻给谷歌摘掉告白标签,贴上AI公司的名牌了。

具体来看核心信息:

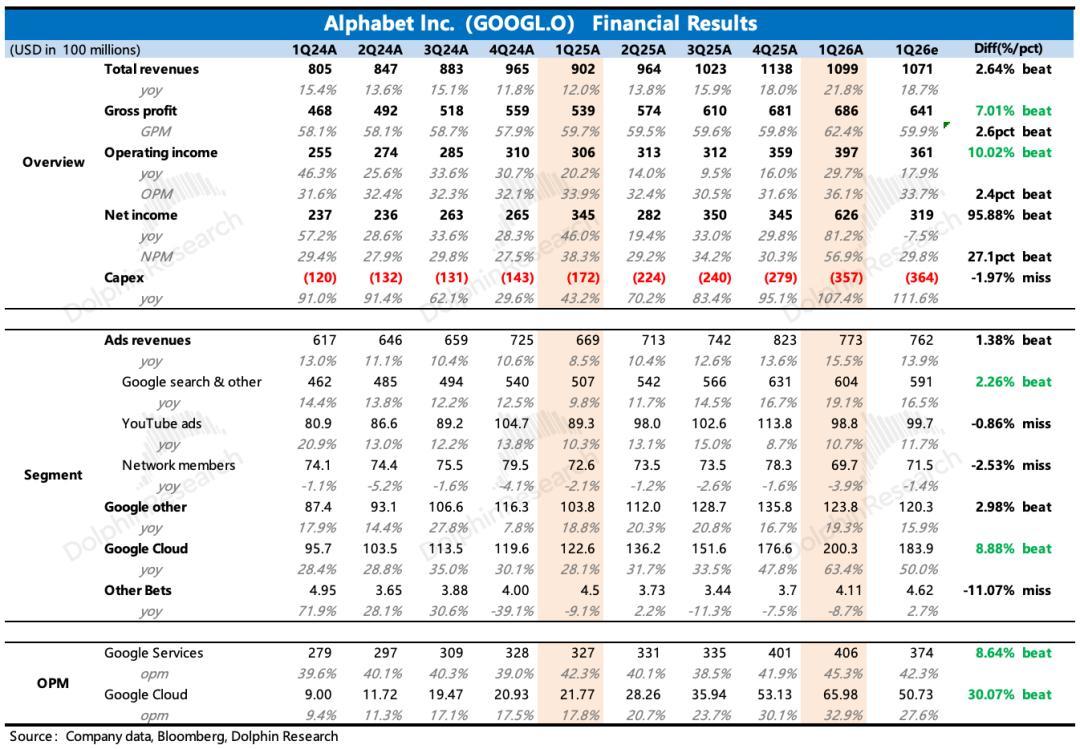

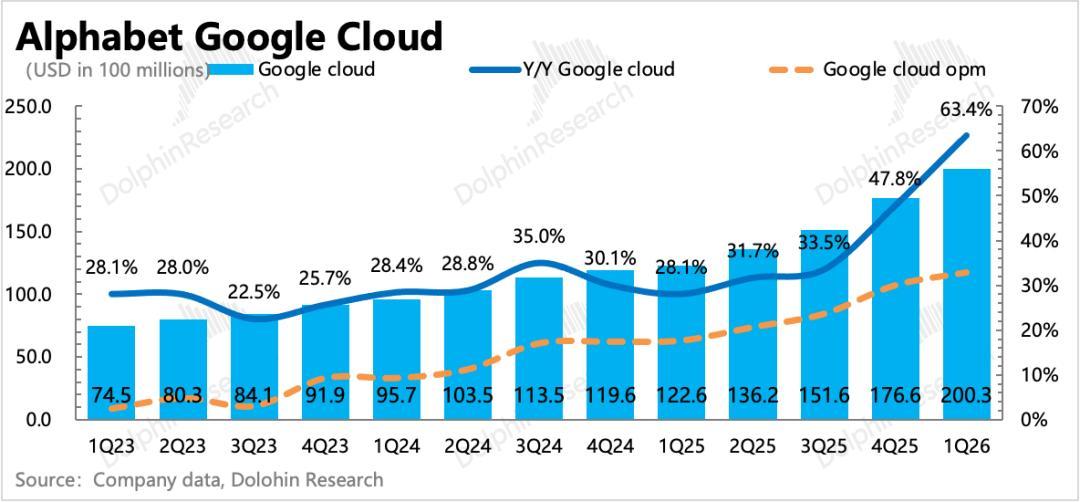

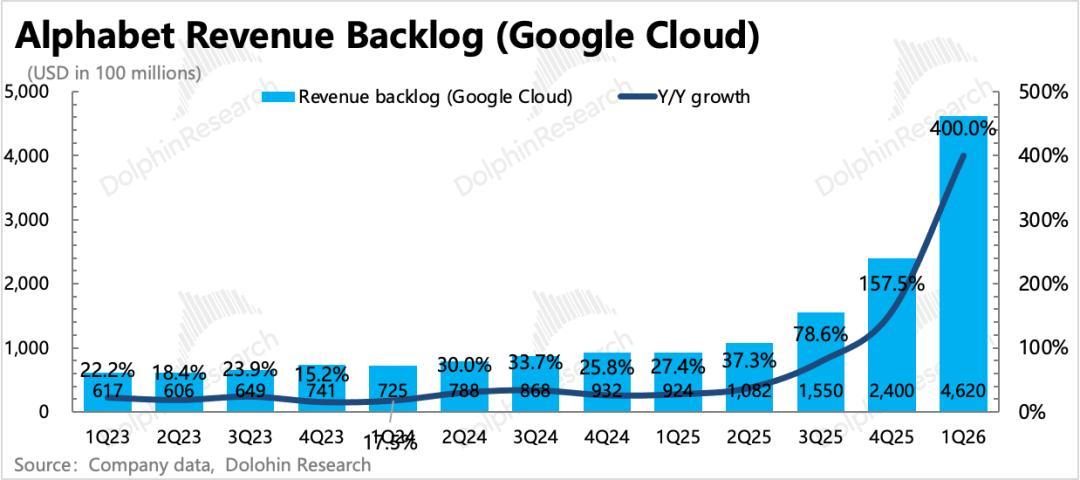

1. 炸裂的云业务,坐稳估值底气:收入200亿,增长63%,在更乐不雅的买方视角(+60%)亦然一个小惊喜的阐扬,远好于同业。要害是,现在积压订单有4620亿,比客岁末的2400亿的确翻倍增长,这里面大头是云协议,小部分是TPU硬件直销(给客户自建数据中心)。

净增的2200亿中,Anthropic、Meta大要率是孝敬主力,但同期其他客户中,新签的十亿级别大单也不少,以及还有老客户稀奇添加的新需求。

淳朴的在手订单,加上刚发布没多久的第八代TPU,带来更完善的AI基础体式处分有计划,至少1-2年收入的高增长基本无忧(一半订单两年内证据为收入)。

公司也至极说起,客岁Q4推出的Gemini Enterprise在一季度展势头苍劲,其每月活跃付用度户数环比增长了40%,以及通过客户径直API调用,每分钟Token处理量也从客岁底的100亿猛增到160亿。

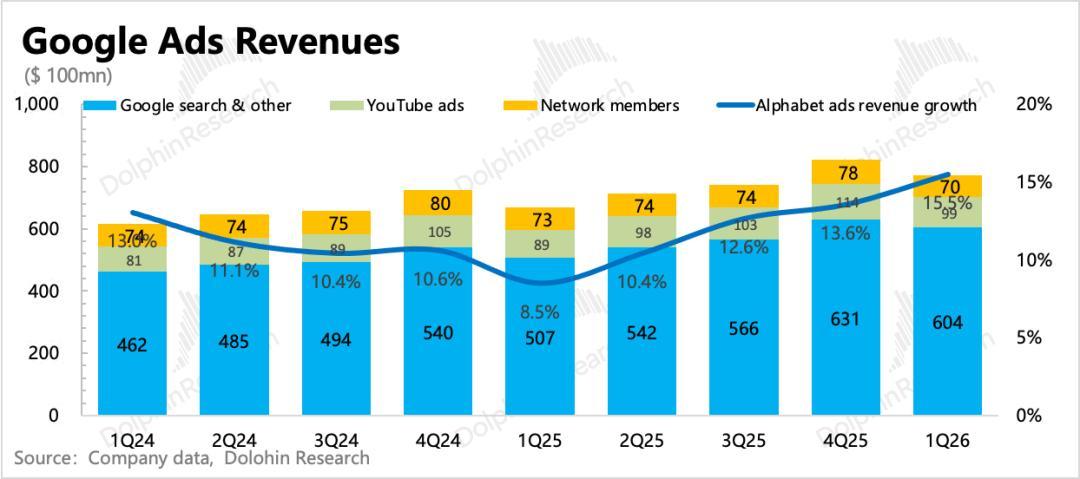

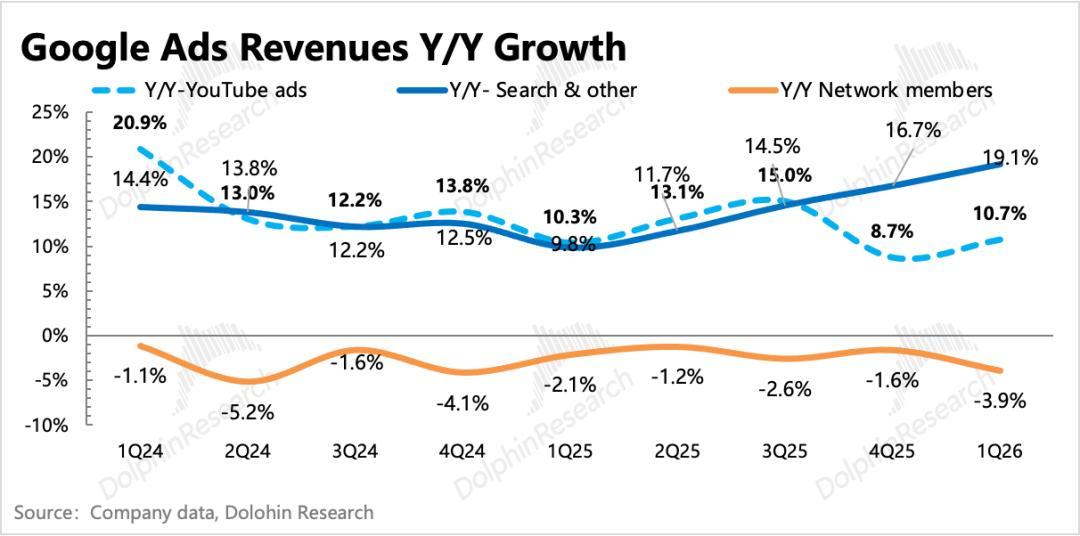

2. 未见鬼故事,搜索依然苍劲:收入增长19%,就算可能有不到2pct的汇率顺风,环比上季度也未见放缓。这里面体现的是,一方面表里部的AI侵蚀影响还不大,短期还在享受AI带来用户搜索量上升、推动转动效用的红利;另一方面则印证一季度好意思国宏不雅不弱、冬奥会推动品牌营销的行业情况。

3、YouTube告白回暖缓缓:YouTube的告白收入增长10%,再次miss一致预期。环比虽略有回暖,但仍然是负重增长,属于是在长视频生态中融入短视频来稳健行业转型时必经的调养期。

传统长视频贴片告白阛阓竞争也变得利害,Netflix、Disney以及Amazon Prime各家近两年齐在加大鼓励告白支合手套餐,而Shorts因为濒临更强的短视频敌手Reels和Tiktok,短期内还起到弥补长视频增长缺口的作用。

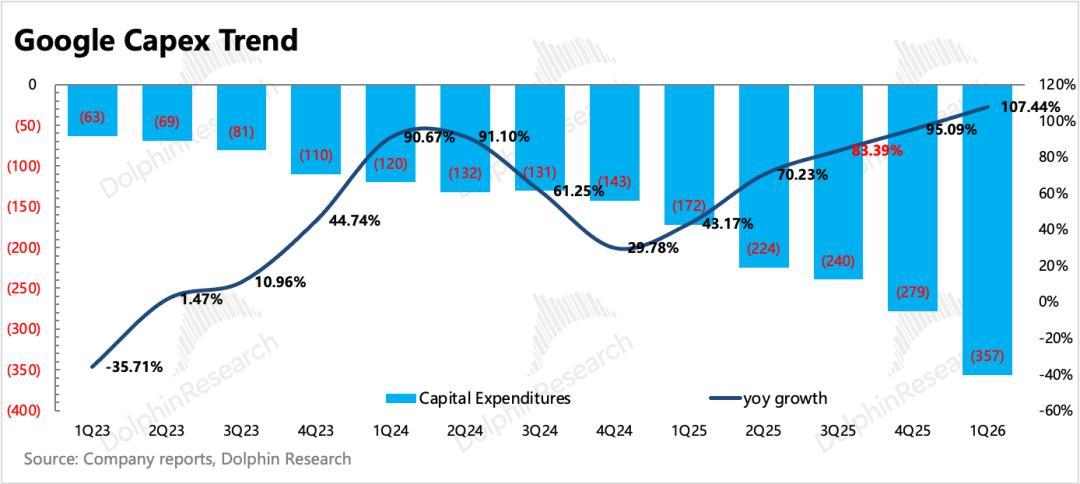

4、Capex略有提高:本年的Capex引导从1750-1850亿小幅提高到1800-1900亿,也即是同比翻倍增长。现在Q1证据357亿,同比增多107%,略微少于一致预期的364亿。但苍劲的需求决定了Capex膨胀势头难减,连续层揣测2027年仍将权臣增长。

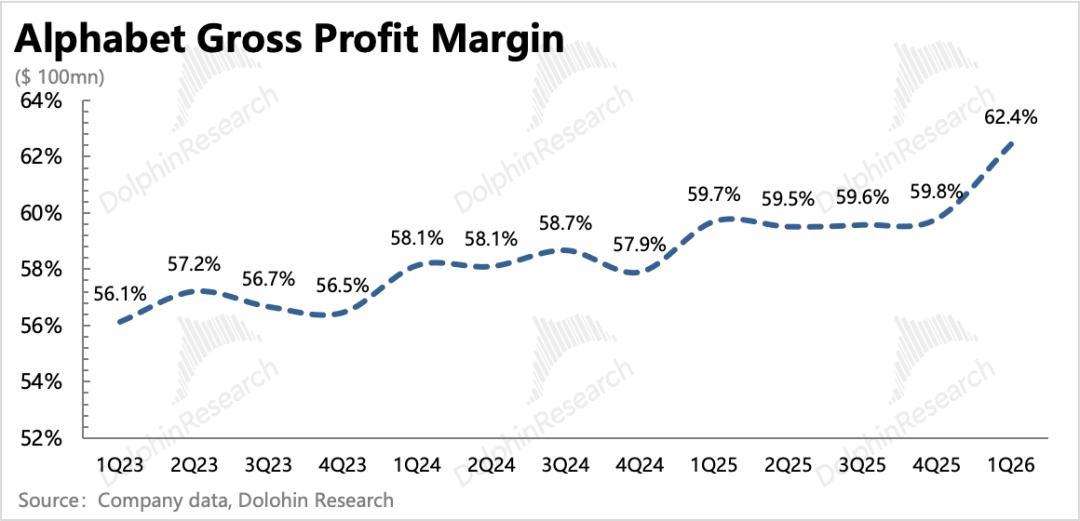

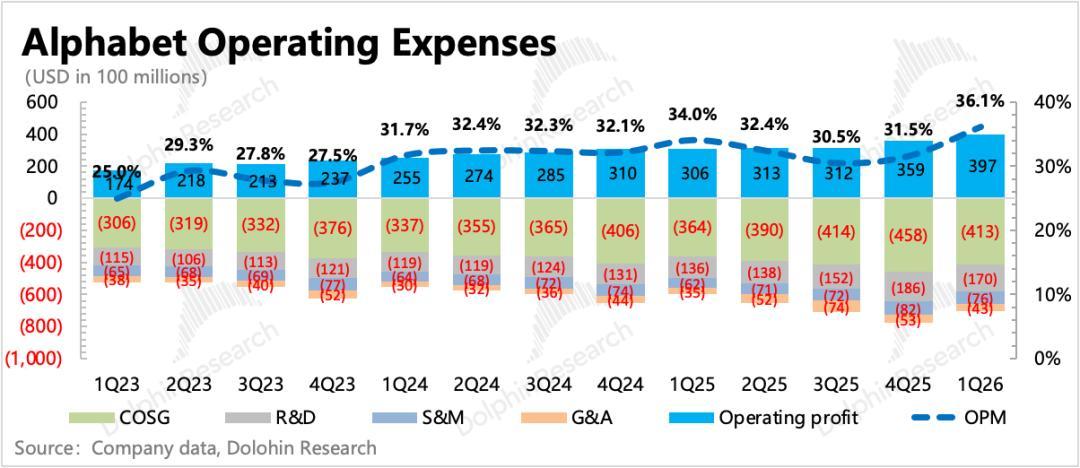

5、利润的窗口期红利:一季度计划利润率爬到36%,同比普及2pct,主要即是毛利率的普及带来,计划费率同比略微提高0.5%。这种一边猛过问,一边还能利润率普及的怡悦挺有道理。

短期而言,AI需求照旧合手续杀青并快速成为伏击的增长复古(云业务带来的增量占总收入增量的40%),但与此同期从客岁下半年运行从头加快、本年揣测翻倍的Capex过问还在逐季纳入折旧,对成本的影响是渐进式的,因此这里面会因为供需极起义衡存在一个利润率普及的短期窗口。

反之,揣测下半年运行,高过问对利润改善的压制影响也会泄漏,除非当下的景气度和供需缺口陆续扩大,使得云厂商有更高的提价空间。

6、回购暂停,分成略有增多:因为高过问,为了保证有饱胀的现款流用于活泼过问(包括表里部的投资),是以一季度收购暂停了,而况Q1还发债融资了。极少的分成本年起同比增长5%,但分成限度占比太少了,鸡毛蒜皮。

7. 重心瞎想与预期对比

海豚君不雅点

和上季度访佛,谷歌再一次用狂飙的增长印证了本人AI故事的念念象力,同期一贯靠谱的连续层用大幅普及的Capex展现刚毅过问的决心,告诉咱们将来远景依旧可不雅。

AI早就过了光靠画饼、估值就能一飞冲天的阶段,边过问边杀青功绩是最令资金确信的发展方法。因此当下的谷歌,一个因AI激活创收加快和领有成长念念象力、同期保证利润率不恶化的阶段亦然资金最怡悦看到的。

但咱们也说,利润率有窗口期红利,后续是否还能稳步普及,还需要再聚会阛阓对AI供需缺口的变化来追踪。海豚君估算来看,下半年揣测会看到一些高过问转动来的压力,缓解的见地可能即是省东谈主力、以及设备更多的高价值居品或干事。

因此只须“过问换成长”的逻辑链还能陆续讲下去,那么就照旧会有资金怡悦给溢价。不外,盘后谷歌上升7%照旧至4.5万亿,相对今、来岁的阛阓预期达到了28x/25x的 P/EBIT,这无论是放在谷歌历史估值区间,照旧匹配当下的增速,估值齐处于核心以上的区域。

咱们对谷歌的发展远景乐不雅,也认同中期视角的逻辑,但研讨到下半年利润率的潜在压力,和本年OpenAI和Anthropic高估值上市,无论是对本人变现存需求从而加重竞争,照旧因为计划数据泄漏后头临更高的财务条件,一朝出现不足预期的问题,可能会激发同业业内的热诚蔓延。

因此从性价比角度,咱们偏向于从这么的行业热诚不合带来的调养中寻找更称心的契机。

以下为财报扎眼解读

一、谷歌基本先容

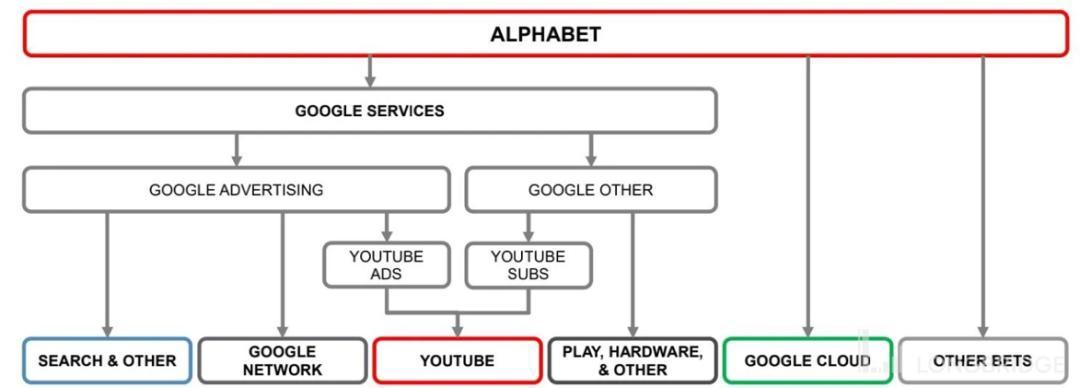

谷歌母公司 Alphabet 业务稠密,财报结构也屡次变化,不熟悉 Alphabet 的小伙伴可以先看下它的业务架构。

简便来论说下谷歌基本面的长逻辑:

a.告白业务算作营收大头,孝敬公司主要利润。搜索告白存在中长久被信息流告白侵蚀的危境,处于高成长的流媒体YouTube来进行补位。

b.云业务照旧成为公司刻下的主要增长逻辑和成长故事,亦然AI受益的最径直体现。

二、告白合座苍劲,搜索优于YouTube

一季度告白收入773亿好意思元,合座增长15.5%。当期行业阐扬也不差,2026世界杯滚球中国官网一方面宏不雅还挺有韧性,另一方面还有冬奥会带来的品宣预算和投放意愿,尤其是旅游干事性质类告白。龙头公司则更是因为有AI的期间加成,基本齐有受益保合手可以的增势。

谷歌的核心搜索在一季度实现加快增长19%,诠释Gemini 3的积极渗入还在合手续。但YouTube告白仍然没看到彰着建树,海豚君以为,短视频花费趋势下,固然YouTube有Shorts,但生态内怎么与长视频进行均衡是个问题,亦然不成幸免的转型阵痛。

与此同期,单拎Shorts出来,也与Instagram Reels和TikTok有竞争差距,因此短期内会更多的受到廉价cpm的Shorts里面侵蚀的情况。

二季度打头可能会濒临好意思伊摩擦对宏不雅的短中期影响,有时效用告白为主的搜索可能影响会稍许小一些。不外6月运行进入寰宇杯赛程,以及三季度还有中期选举,揣测可以对冲一部分。

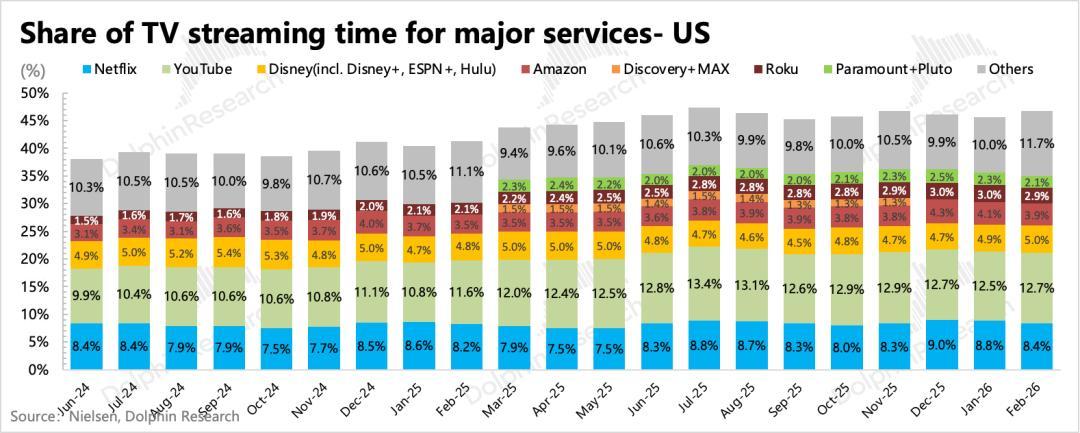

现在看YouTube的用户生态,虽比不上面部的instagram和Facebook,但也可以了:用户数小幅增长,日均时长稳步提高。

三、云:翻倍积压订单+刚毅高过问,印证火爆需求

云业务是谷歌AI 重估中的要害复古,从前瞻角度而言,阛阓也更温雅积存订单的增长情况。

Q1云业务的阐扬再次超预期,其中要害的热诚瞎想——剩余待扩充积存订单集结达到4620亿,环比净增多2200亿(诡计得新增协议额2400亿)。积压订单中,超一半会在两年内证据收入,如斯丰厚的订单“存粮”,足以复古谷歌短期1-2年内的云业务保合手高增长。

当下企业对AI的需求上升的斜率很陡,以谷歌为例,公司在Next大会上泄漏,现在谷歌自有模子通过直连API每分钟处理160亿Token,比较客岁四季度的100亿环比大幅增长。

云业务的增长精采稳健当下AI期间发展,再加上谷歌在企业端的“全栈期间上风”(TPU、Gemini基础大模子、Gemini企业智能体等)的共同作用。最近第八代TPU的发布,合座性能比较前一代v7成倍普及(更高的费解、更大的存储、更优的带宽),进一步完善了云业务端在完满AI基础体式平台上的居品力。几个本性:

(1)不同场景的专属芯片:第八代TPU初度针对磨练、推理场景侧重的不同条件(高算力费解 vs 低蔓延+高并发+Agentic负载优化)作念了专用芯片的分袂,其中TPU 8t面向大限度磨练,TPU 8i面向推理。

早在v5时期就出现过访佛的场景专用分袂(v5p适用偏超大限度磨练,v5e偏成本与推理在中等限度的阁下),但此次的场景分类细目愈加明晰,对应的芯片性能特征也有明确的互异。

从单颗芯片性能的对比来看,TPU v8诡计精度初度支合手FP4,从而在提高费解的情况下保合手能耗性价比,另外将内存和带宽也作念了彰着扩充,以此来实现缩小蔓延的方向。

(2)更雄壮的互联智商:比较于GPU的“单打独斗”智商,TPU的上风在“团队作战”,这熟谙的是系统互联期间。

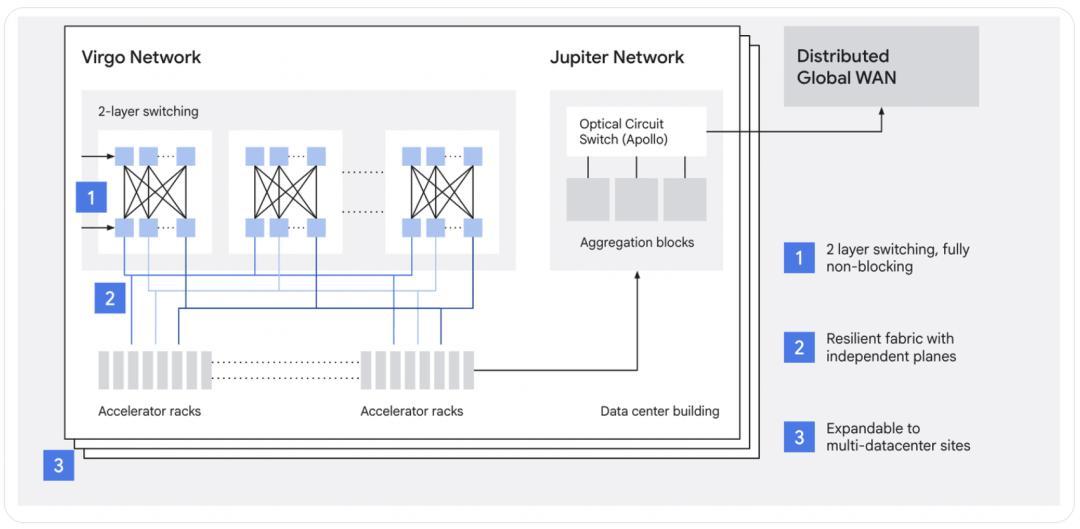

TPU v8则进一步败坏互联智商上限——将单Pod内芯片限度提高(从v7的9216颗提高到8t的9600颗),同期期间翻新不再停留于Pod里面互联,而是从机架级 ICI/SPOCS 往上接入 Virgo,再进一步接入统一数据中心内的 Jupiter,再进取扩展到散播式广域蚁集,实现扩展到13.4万颗甚而百万颗TPU集群智商。

在完善了AI基础体式合座有计划后(包括 GPU、Jupiter/OCS 蚁集、Hyperdisk/Cloud Storage、Cluster Director、DWS、Pathways 等转机与软件层智商。),TPU算作GPU竞对将来就能精采大限度销售了。

现在在售订单中的TPU芯片直销部分大多在2027年证据收入,基本对应Anthropic、Meta在2027年陆续要落成的1P数据中心。

4月谷歌布告了对Anthropic的400亿政策投资,初期过问限度为100亿,并在5年内提供5GW算力的绑定。其次即是一些1-10亿级别的中单签约量也有不小孝敬,

除了基础算力,在手订单中大部分照旧云协议,需求包括Gemini的API、Workspace以及Vertex AI和蚁集安全等需求。

四、其他业务:CTV & Google one陆续带动2500万新增

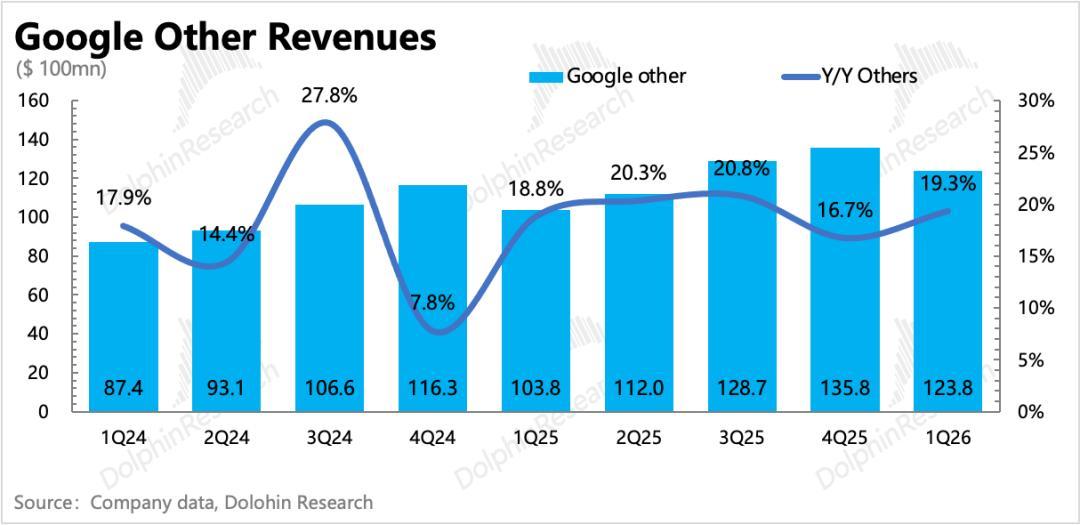

开运体育中国官网入口这部分收入主要由YouTube订阅(无告白会员、TV、音乐等)、Google Play、Google、One、硬件(手机Pixel和智能家电Nest)等构成。

一季度其他收入实现收入124亿,同比增长19%,增长加快。这诠释从上季度因为Pixel销售周期的扰动走出来了。连续层泄漏,YouTube和Google One是推动订阅会员增长至3.5亿,环比净增2500万。

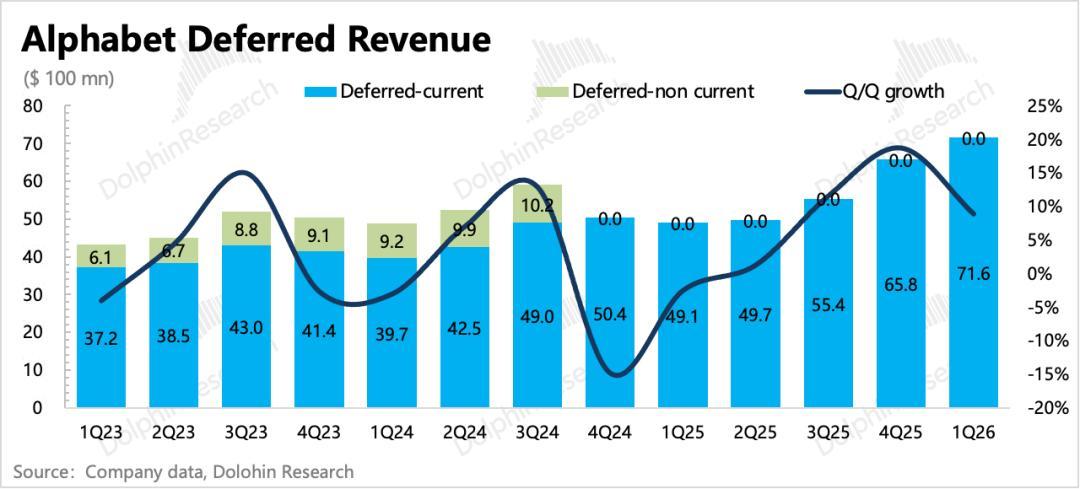

Nielsen的数据夸耀,应该照旧由YouTube CTV,以及Google one的订阅收入增长孝敬了主要能源。通过递延收入情况,也能看出来,订阅类的预收性质收入增多彰着。

五、盈利享受红利窗口

一季度核心主业的计划利润397亿,利润率普及至36%。乍一看,谷歌怎么同期一边过问膨胀,一边作念到利润膨胀的?

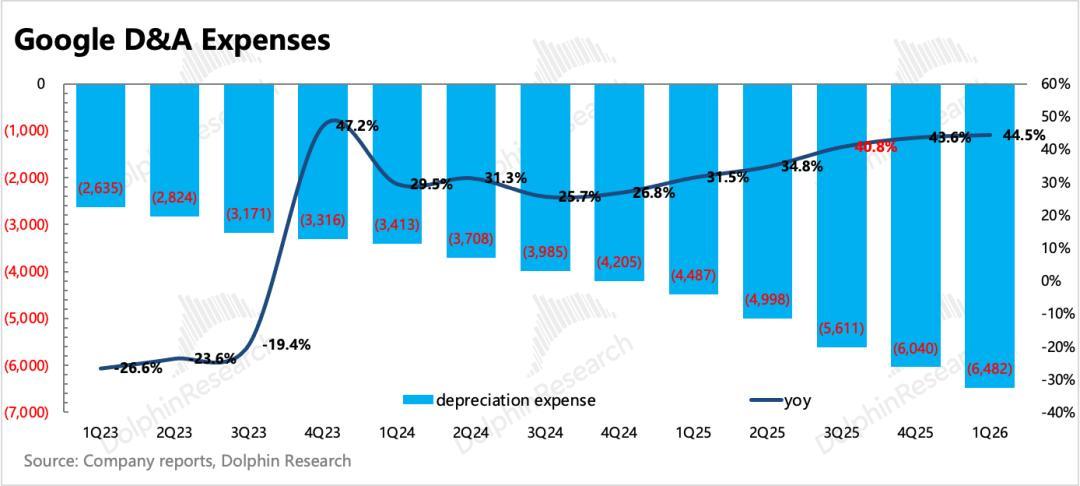

利润率的超预期,主要源于毛利率,进一步而言预期差主要在折旧摊销上。这里面是存在一个另类“错配”期的,一方面,收入端需求的暴涨是快速的,尤其是Agents/Skills盛行之后,另一方面这两年的高过问对折旧成本的增多是渐进式逐季体现的。

这种窗口期间,云业务因为从单纯算力向概括处分有计划干事来骄傲更多用户快速接入的需求,因此单次合营额和东谈主均收入越来越高,从而经济模子优化彰着。

反之,揣测下半年运行,高过问对利润改善的压制影响也会泄漏,公司也抒发了2027年Capex权臣增多的预期。除非当下的景气度和供需缺口陆续扩大,使得云厂商有更高的提价空间。

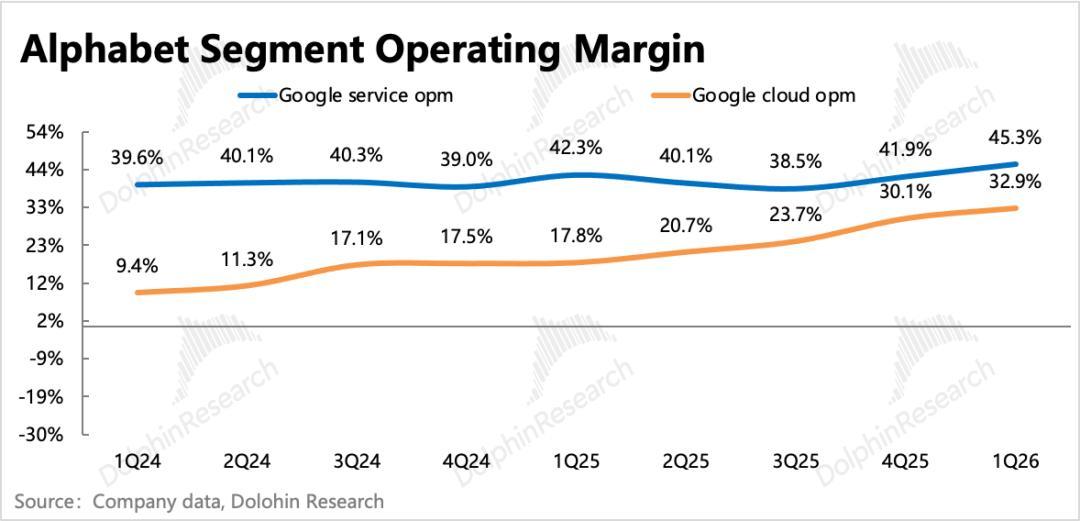

分业务来看,不仅谷歌管行状务环比走高,云业务利润率也进一步提高至33%,而阛阓正本预期在过问压力下利润率要环比走低。

一季度老本开支357亿,小幅低于阛阓预期。但公司瞻望金大哥本开支在1800-1700亿区间,荒谬于翻倍增长。连续层相接两三年刚毅过问决心,那诠释当下AI的需求增长趋势未看到降温。